Bảo vệ cho cả 2 người trụ cột trong gia đình trong cùng 1 hợp đồng với quyền lợi An Tâm Song Hành

Chi trả 100% viện phí tại các bệnh viện trên toàn quốc, sử dụng được trên toàn cầu

Bảo vệ nhân thọ trọn đời tới 100 tuổi, sức khỏe dài nhất thị trường tới 75 tuổi

Gia tăng mức độ bảo vệ với Bảo hiểm Bệnh hiểm nghèo, Tai nạn cao cấp, hỗ trợ viện phí…

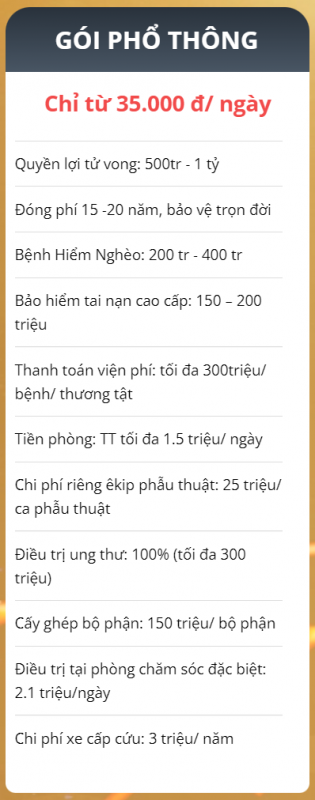

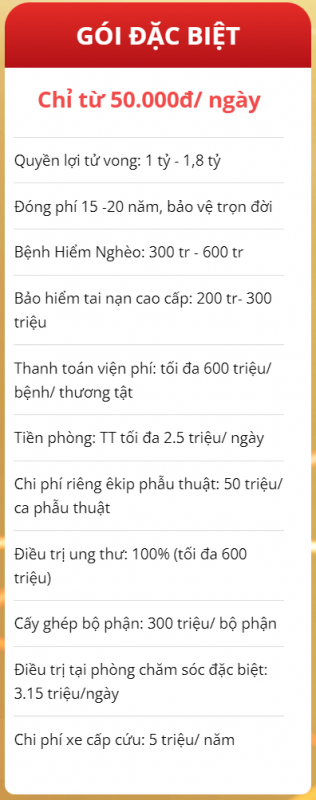

Tiết kiệm chỉ từ 30.000 đ – 50.000 đ/ ngày

TẠI SAO CẦN THAM GIA BẢO HIỂM NHÂN THỌ

Bảo Vệ Người Trụ Cột Chính Trong Gia Đình

Bảo Vệ Thu Nhập Khi Rủi Ro Bệnh Tật

Quỹ Tiết Kiệm Tài Chính Có Kỷ Luật Cho Gia Đình

Chăm Sóc Sức Khỏe Với Dịch Vụ Cao Cấp Hơn

ĐĂNG KÝ TƯ VẤN NGAY HÔM NAY

Đăng ký ngay để sử dụng dịch vụ miễn phí của chúng tôi

Bạn luôn mong ước một cuộc sống bình yên. Tuy nhiên, cuộc sống đôi khi lại mang đến những điều không mong đợi. Tử vong, bệnh hiểm nghèo hay tai nạn đều có thể xảy ra cho bất cứ ai, bất cứ nơi nào và tài chính sẽ là vấn đề nan giải nếu bạn không hoạch định trước. Hãy để Bảo hiểm nhân thọ Dai-Ichi Life cùng các giải pháp tài chính toàn diện của chúng tôi mang đến cho bạn và gia đình bạn sự bảo vệ, quyền lợi và giá trị tốt nhất.

Câu Hỏi Thường Gặp

Có mất phí tư vấn cho bạn không?

Bạn hoàn toàn không mất khoản phí gì khi tìm hiểu bảo hiểm nhân thọ: Không phí tư vấn, không phí hồ sơ, Không phí trung gian. Bạn được lựa chọn các quyền lợi mà mình tham gia. Người đại lý có trách nhiệm và nghĩa vụ tư vấn, chia sẻ với bạn cách thức tham gia bảo hiểm nhân thọ.

Nếu tôi muốn hủy hợp đồng thì sao?

Kể từ khi nhận hợp đồng bảo hiểm, bạn có 21 ngày xem xét. Trong 21 ngày xem xét, bạn có quyền yêu cầu thay đổi, bổ sung các quyền lợi bảo hiểm. Thậm chí là hủy hợp đồng bảo hiểm và nhận tiền về. Nếu không phải khám sức khỏe hay y tế, bạn sẽ nhận về đủ 100% số tiền đã tham gia. Sau 21 ngày, hợp đồng đã chính thức được công nhận, bạn muốn hủy hợp đồng sẽ nhận về số tiền tương ứng với Giá trị hoàn lại dựa trên Bảng minh họa trong hợp đồng.

Khi nào thì nên tham gia bảo hiểm nhân thọ?

Nên tham gia càng sớm càng tốt. Tham gia sớm mức phí bảo hiểm sẽ thấp hơn, và cơ hội được duyệt hồ sơ cao hơn. Tham gia muộn mức phí sẽ cao hơn, và còn không được duyệt hồ sơ nếu sức khỏe suy giảm.

Bao nhiêu tuổi thì được tham gia bảo hiểm nhân thọ ?

Độ tuổi tham gia cho phép từ 01 tháng tuổi tới 65 tuổi.

Nếu các năm sau không có tiền đóng phí thì sao ?

Các hợp đồng đều có điều khoản về vấn đề này dựa trên Luật bảo hiểm: Bạn có 60 ngày gia hạn để nộp phí và vẫn được bảo vệ trong suốt thời gian này. Sau 60 ngày không nộp phí, công ty bảo hiểm sẽ trích tiền trong tài khoản bảo hiểm của bạn (nếu có) để đóng phí. Nếu số dư không đủ để đóng bạn có thể làm đơn yêu cầu Bảo hiểm giảm để không bị tạm dừng hợp đồng. Nếu hợp đồng bị tạm dừng, bạn có 24 tháng để kích hoạt lại hợp đồng. Bạn sẽ đóng bù các khoản phí đã thiếu. Hợp đồng tiếp tục chạy. Sau 24 tháng mà không kích hoạt lại hợp đồng, thì hợp đồng của bạn chính thức chấm dứt. Ở một số sản phẩm, bạn có thể linh hoạt đóng phí hàng năm, thậm chí vài năm không nộp phí vẫn được bảo vệ..

Tham gia bao nhiêu tiền ?

Nên dành ra 10-15% thu nhập mỗi tháng để tham gia bảo hiểm nhân thọ. Phần thu nhập còn lại dùng cho các kế hoạch chi tiêu, tiêu dùng ngắn hạn. Phần tiền dành cho bảo hiểm nhân thọ là kế hoạch tiết kiệm dài hạn, phòng ngừa những khi ốm đau, bệnh tật, giúp bạn có quỹ hưu trí khi về già.

Tham gia cho bố mẹ trước hay con trước ?

Nên tham gia cho bố mẹ trước. Thu nhập của bố mẹ rất quan trọng trong gia đình và con cái. Do đó cần bảo vệ thu nhập của bố mẹ trong mọi hoàn cảnh có thể xảy ra. Khi có điều kiện, mỗi người trong gia đình nên có 1 hợp đồng bảo hiểm riêng biệt để được bảo vệ tốt nhất.